Nghiên cứu mô hình quản trị chi phí dòng nguyên vật liệu cho dây chuyền chế biến tôm sushi

Nghiên cứu do các tác giả: Phạm Thị Hoài Thương, Phạm Kiều My - Sinh viên Ngành Quản lý Công nghiệp, khóa 40,Trường Đại học Cần Thơ, Võ Trần Thị Bích Châu và Nguyễn Thị Lệ Thuỷ - Khoa Công nghệ, Trường Đại học Cần Thơ thực hiện.

Ảnh: sưu tầm.

Phát triển công nghiệp là nhiệm vụ quan trọng trong quá trình tăng cường tiềm lực kinh tế của hầu hết các quốc gia và có tính toàn cầu. Các doanh nghiệp đã và đang không ngừng đổi mới, sử dụng nhiều công cụ quản lý để phát triển bền vững và giảm thiểu sự tác động đến môi trường từ các hoạt động sản xuất. Phát triển bền vững là quá trình phát triển vừa đáp ứng được nhu cầu sản xuất thực tế, vừa không làm ảnh hưởng đến môi trường sống xung quanh. Trong thực tế, các phương pháp quản lý dòng nguyên vật liệu theo định mức truyền thống vẫn còn kém hiệu quả, do chưa đo lường được chính xác lượng hao phí trong quá trình sản xuất. Vì vậy, sự ra đời của mô hình quản trị chi phí dòng nguyên vật liệu (material flow cost accounting – MFCA) là một việc tất yếu nhằm cắt giảm chi phí một cách tối ưu nhất, mang lại lợi ích về kinh tế cho công ty và giảm thiểu các tác động tiêu cực đến môi trường. MFCA phân tích chi phí dựa trên dòng chảy của nguyên vật liệu để làm rõ những lãng phí theo góc nhìn tuyệt đối và cho phép nhà quản lý thiết lập một cách rõ ràng các mục tiêu cần cải tiến. Ngoài ra, MFCA còn cung cấp thông tin liên quan cho việc thẩm định đầu tư trang thiết bị và thiết kế môi trường. Phương pháp này đã và đang được các công ty Nhật Bản áp dụng rộng rãi như: Công ty Nitto Denko sản xuất các thiết bị điện tử, Công ty Dược Tanabe Seiyaku, Công ty Canon sản xuất các sản phẩm về hình ảnh và quang học (Katsuhiko, 2010). Nhờ áp dụng MFCA, các công ty đã nhận thấy những công đoạn lãng phí, từ đó đề ra các chiến lược phù hợp nhằm giảm tỷ lệ tổn thất về chi phí cho toàn hệ thống sản xuất.

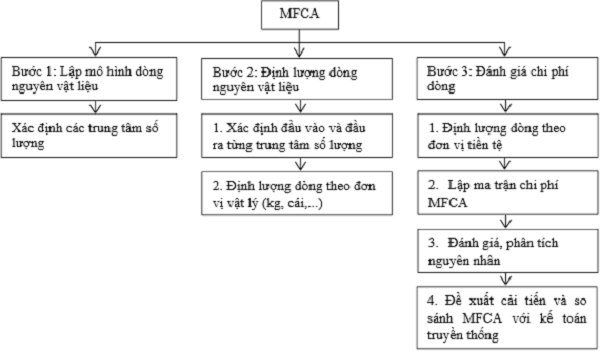

Phương pháp thực hiện MFCA (Sygulla et al., 2011)

Năm 2014, một vài công ty ở Việt Nam thuộc nhiều lĩnh vực khác nhau đã được lựa chọn để áp dụng công cụ MFCA theo Chương trình quốc gia “Nâng cao năng suất và chất lượng sản phẩm hàng hóa của doanh nghiệp Việt Nam đến năm 2020”. Trong ngành thực phẩm, Công ty Cổ phần Đường Quãng Ngãi đã áp dụng thành công ở ba mô hình điểm là nhà máy nước khoáng Thạch Bích, nhà máy bia Dung Quất và nhà máy kẹo Biscafun. Công ty đã cải tiến quá trình sản xuất, tăng hiệu quả sử dụng các yếu tố đầu vào như: nguyên vật liệu, năng lượng (điện, nước), chi phí nhân công, bảo trì, bảo dưỡng và các chi phí phát sinh khác (Thu Hường, 2016). Ngành thủy sản được xem là ngành có nhiều hao phí và tạo ra nhiều chất thải trong sản xuất. Công ty TNHH Thanh An là một điển hình trong việc áp dụng thành công MFCA cho mặt hàng tôm thẻ thịt đông lạnh và mang lại nhiều hiệu quả đáng kể. Lượng tôm phế phẩm được giảm thiểu, tổng chi phí tiết kiệm lên đến hơn 240 triệu đồng/năm, năng suất công nhân được cải thiện, đồng thời giảm đáng kể các tác động đến môi trường (Mã Thục Phương, 2017). Một nghiên cứu được thực hiện tại nhà máy chế biến cá tra fillet thuộc Công ty Hải sản 404 với mục tiêu nhằm tìm ra các công đoạn, các hoạt động sản xuất còn gây ra nhiều lãng phí nguyên vật liệu, năng lượng và tác động đến môi trường thông qua mô hình MFCA (Võ Trần Thị Bích Châu, 2017). Với những thành công đó, mô hình MFCA này cần được nghiên cứu và áp dụng rộng rãi hơn trong nền công nghiệp tại Việt Nam để giúp các doanh nghiệp sử dụng hợp lý nguồn nguyên vật liệu và phát triển bền vững hơn.

Mô hình quản trị chi phí dòng nguyên vật liệu (material flow cost accounting – MFCA) là công cụ quản lý quá trình sản xuất liên quan đến dòng nguyên vật liệu, năng lượng với mục đích xác định và tính toán chi phí thực sự của sự lãng phí và tổn thất vật chất. Nghiên cứu mô hình này cho dây chuyền chế biến tôm sushi tươi đông lạnh tại Công ty TNHH Thực phẩm Nắng Đại Dương, chủ yếu phân tích chi phí dòng nguyên vật liệu và năng lượng sử dụng trong quy trình sản xuất tôm sushi bao gồm chi phí trong phần thành phẩm và chi phí trong phần dòng thải, đồng thời đưa ra các giải pháp cải tiến để cải thiện quy trình sản xuất. Kết quả tính toán cho thấy tầm quan trọng của dữ liệu thu thập được từ MFCA sẽ có thể xác định được các điểm cần cải tiến, cũng như là ứng dụng của nó để tối ưu hóa quy trình sản xuất với các điều kiện sản xuất thực tế tại công ty.

Tạp chí Khoa học Trường ĐH Cần Thơ-Tập 54, Số 7-Phần B (lntrang)